今日はこんな疑問に答えていきます。

- 銀行口座の使い分け方法

- 日常生活のお金の使い方

新入社員として働くと当然ですが初任給が貰えます。

ですが、その初任給をどこの銀行口座に入れるのが一番賢いマネー戦略なのかは私もとても頭を悩ませました。

そこで今回は、内定後から入社までずっと銀行口座に頭の中を支配されていた私がどんな銀行口座を使えば一番損しないのかをご説明します!

新卒社員が銀行口座について考えるべき3つのポイント

銀行口座は4つの方がいい!とか言われることもありますし、私も一応4つありますがまあ考えるのも面倒なので3つで良いです。笑

新卒社員が考えるべきポイントはたった3つです。

- 日常使いができるか

- 資産運用には適しているか

- 長期貯蓄用に安全性は担保されているか

これに合わせて銀行口座を選べば良いのです。

ちなみに私はこの3つに加えて海外旅行用の口座がありますが、そこら辺は後程解説します。

銀行口座1:日常使いができるか

銀行口座としてまずは日常使い用の口座を作りましょう。

ここで言う日常使いとは以下の2つのことを指します。

- ATM引き落とし用に使う

- クレジットカードの引き落とし先にしておく

逆に言えば、自分のお小遣いを一定額決めてそれ以外は資産運用の口座や長期貯蓄用の口座に振り替えましょう。

銀行口座2:資産運用をする

これからの時代、資産運用は必須でしょう。

ですが、資産運用に適したそれほど多くはありません。

というか個人的にはSBI証券か楽天証券の2択だと思ってます。

ただ、残念ながらどちらも日常使い(特にATMでの引き落とし)にはあんまり向いていないので、使いすぎて運用の原資が口座にないなんて事態を避けるためにもSBIか楽天は作っておきましょう。

銀行口座3:長期貯蓄用に使う

最後は家や車のローン用に貯めておくための銀行口座です。

今話題の内部留保用の口座と思ってもらっても大丈夫です。

残念ながら、銀行によっては安全性なども微妙な所があるのでこの銀行はメガバンクあたりにしておくことが無難でしょう。

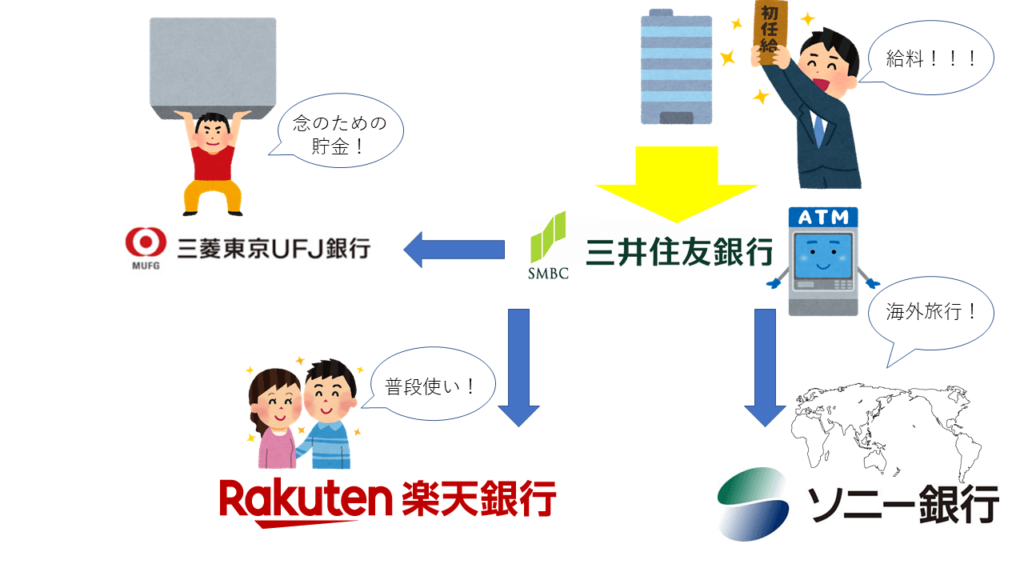

新卒社員の銀行口座の実例(私の場合)

一般論はこんな感じですが、私の場合はこのような感じで銀行口座を使い分けています。

口座1:日常使い用

日常使い用は三井住友銀行と楽天銀行です。

それぞれの使い方はこんな感じ

- 楽天銀行・・・デビット・クレジットカード引き落とし口座

- 三井住友銀行・・・現金がどうしても必要な非常事態のためのATMとして

本当は楽天銀行にまとめたかったのですが、できなかったのには2つの理由があります。

- 楽天銀行はどこのATMでもATM手数料が取られる

- 社会人になると現金での割り勘も増えるはず

私個人としては基本的に現金が使えない店には行かないよう徹底しているので、ATMが使えなかろうと問題は無いのですが、

社会人としての付き合いを考えるとATMが使える三井住友銀行は補足で持たないわけにはいきませんでした。

なぜ他の銀行でなくて三井住友銀行なのかは、単に会社の事情なのでここは何でもいいと思います。

口座2:資産運用用

資産運用のための口座は言うまでもなく、楽天銀行(楽天証券)です。

もちろん資産運用だけをとればSBIでも良かったのですが、楽天の方が

- 単純に管理の手間を考えると口座数を増やしたくない

- 楽天カードでそのまま支払える方が簡単でポイント付与の観点からお得

- ふるさと納税などもできる

というだったのです。

ただ、証券口座については結構意見が分かれるところなのでこだわりたい人は自分で調べても良いと思います。

個人的には商品ごとにAmazonと楽天を使い分けられる人は100%楽天で、Amazonしか使いたくない!って人がSBIも選択肢に入ってくるかと思います。

口座3:長期貯蓄用

長期貯蓄用はどこでも良いんでしょうけど、

個人的には何だかんだメガバンクの方が良いかなってのと元々持っていたこともあるので三菱UFJにしました。

三井住友銀行にしなかったのは、日常使い用口座ですでに使っていたからで、みずほはまあUFJあるのに新しく作るメリットはなかったってだけです。

三井住友銀行と三菱UFJ銀行の口座が相互に使えるようになっているのも大きいですね!

口座4:海外旅行用

海外旅行では個人的には上記のような銀行口座と直接紐づいたカードは使いたくありません。

その理由は海外では落としたりスキミングされたりとリスクがあるからです。

なので私は海外旅行用に別の口座を作っています。

ソニー銀行は使い勝手も良いので、本当は日常使いしたいのですが楽天経済圏の前にはなすすべもありませんでした…

ただ、ソニー銀行の超ストロングポイントとして他行から自動的に一定額をソニー銀行に送金することができるので、給与振り込みと同時にお金のかかる海外旅行は別建てて貯金できるっていうメリットもあります。

銀行口座は日常使いとセットで考える

これは要するにデビットカードを使うってことです。

新卒は特にお金に厳しくなるので、好きなだけ使えるクレジットカードは微妙かなって思ってます。

クレジットカードとデビットカードの比較

冷静に考えるとクレジットカードってあまりメリットはなくて、口座の中のお金が足りてるかどうか不安になるストレスの方が大きいです。

楽天のデビットカードであればポイントの還元率も1%と普通のクレジットカードと同水準ですし、

即座に引き落としなのでお金の管理もしやすいです。

そういった意味でも銀行口座としてはデビットカードのポイント付与率が高く、

クレジットカードを使いたいというインセンティブをなくせる銀行口座が優秀と言えます。

新卒×銀行口座:まとめ

それでは今回のテーマの「新卒社員が開設すべき銀行口座」をまとめましょう!

- 用途によって分ける

- デビットカードもあり

- 資産運用も考えよう